12月31日前,请做好这20项检查

发布时间:2019-12-23

一、关注临界点

测算各实体利润情况和所得情况,重点关注可能导致税负巨大波动的临界点100万、300万所得,企业应采取较为谨慎的措施应对。

二、检查企业所得税优惠条件是否满足

对照企业所得税优惠政策,联系公司实际情况,进行排查,重点关注优惠的条件、留存的资料等,提前进行测算和应对。

比如高新技术企业,需要测算下收入指标、研发费指标是否符合文件要求。

比如研发费加计扣除,一定要在账上清楚的列出明细,不要设置账外表格记录了。同时为降低风险,可以事先向科技部门申请研发项目的界定。

软件企业、离岸服务外包、西部大开发等都有类似的指标要求,我们关账前需要对此保持高度关注并尽量争取享受优惠。

三、关注两类借款情况

1、自然人股东借款

一定本月底前收回,过完年再借给股东就没事了,不要想着编理由说成生产经营方面的借款。

2、公司无偿借款

该清的清,该还的还。

四、关于发票问题

1、收取供应商的发票

不要想着政策规定在汇算清缴前取得发票就可以,这样的事多了,风险很大,也记不清。

建议提前拟一个催票通知,由采购或业务部门直接向供应商催票。但可能出现供应商因你方不能付款所以拒绝及时开票给你方的可能,此时应想好对策。

2、向客户开出发票

让市场等业务部门提前预计业务量和发票需求量,财务及时准备增量增版的办理手续,备好发票,不要出现客户见票就付款,但你方开不出发票的情况。

另外开出发票后,业务部门要急时跟踪发票的交接情况,确保客户已收到发票,且开票内容无误。不要出现跨年作废的情况,容易影响结算和回款进度。

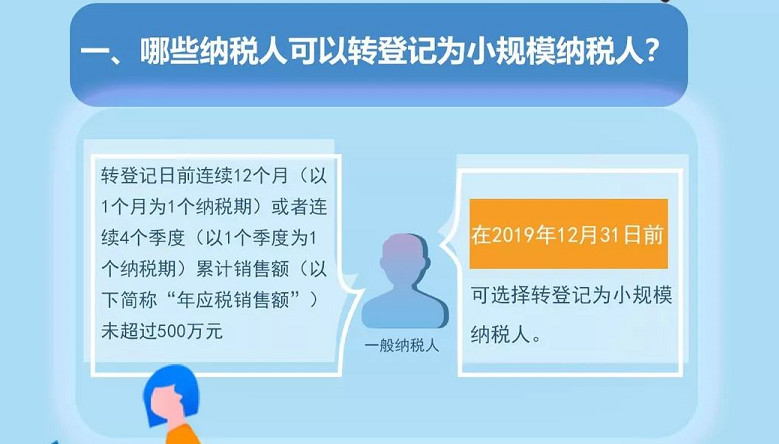

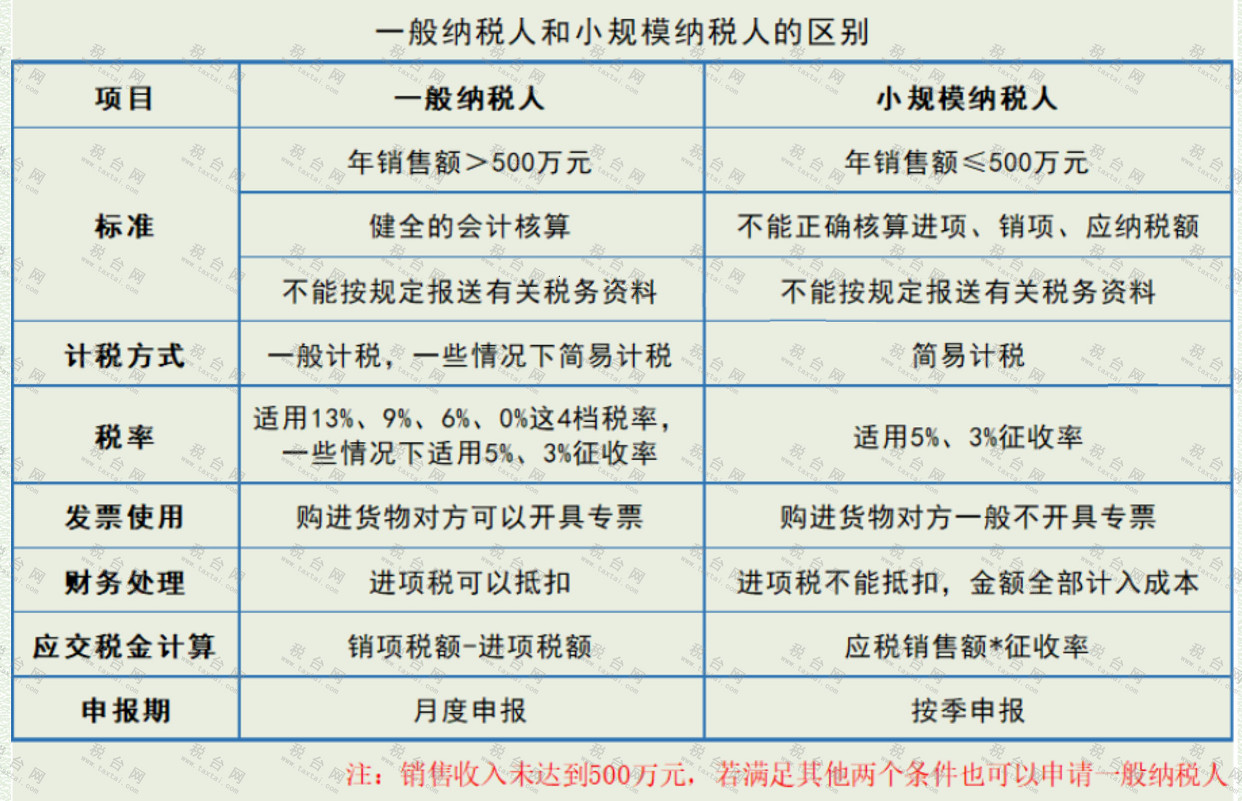

注意:500万的一般纳税人与小规纳税人的临界点问题,自己把控,超过了就要转一般纳税人,面临更严格的税务管控。

五、检查收入与报表是否一致

关注企业所得税申报表、增值税申报表和财务报表的收入是否一致,如果不一致,是否有充足的理由。

六、检查年终奖等是否已计提

个税申报系统里的税前工资是否与账面上进入成本费用等科目的工资是否一致?是否已足额计提了过年才发的年终奖和绩效奖励?

七、关注税负率

税负率,是税务局大致掌握每个企业是否正常报税的利器。

企业应重点关注两个维度:当地同类行业的税负率和自己同期的税负率数据。

八、检查折旧摊销是否准确

全面复核,确保折旧、摊销足够、充分、准确。

九、关注预提费用、暂估材料等科目

参照上述第四点进行催票。

十、关注借款利息收入

是否取得了发票?根据28号公告之规定,增值税项目都应开发票。

十一、检查是否有欠缴税款?

如果有明显应缴税而未缴的税款,建议第一时间处理,如果事后出事了,公司没钱缴税了,法人和会计可能承担刑事责任。

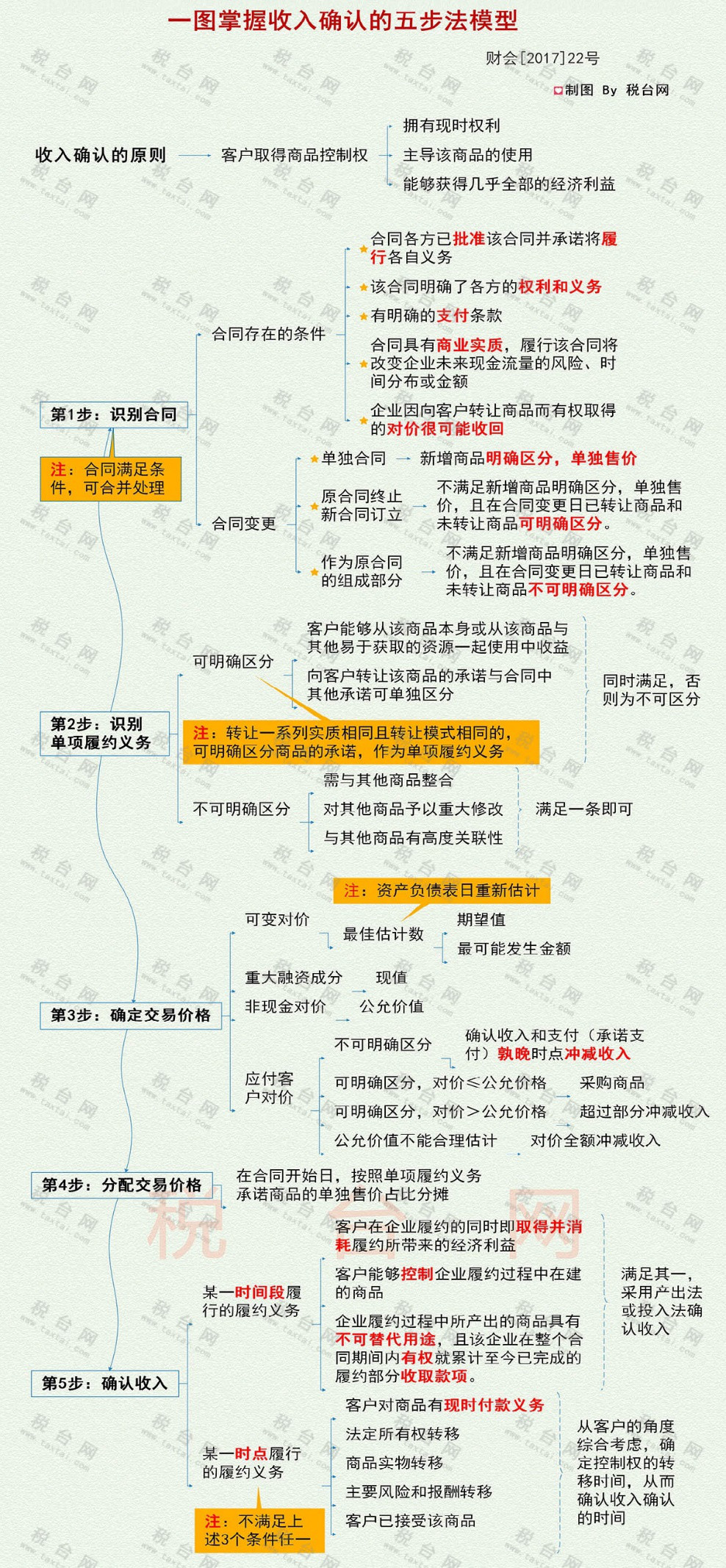

十二、收入的确认

严格按照会计准则处理,税务检查重点。

附:一图搞懂收入确认的五步法模型

十三、检查异常费用

重点关注大额整数类凭证或交易,检查的重点科目是福利费、办公费、业务接待费、咨询费和服务费,这里面可能有个人所得税、增值税的问题。

千万不要出现买发票的事,买发票不如白条。

也不要出现几百万的莫须有的咨询费发票。

十四、检查印花税

连租赁的办公楼、增加的实收资本、股权转让等业务涉及的印花税都不缴就有点过分了,该缴的得缴,不要跨年了。

十五、检查营业外收入

不要漏掉返还个税手续费增值税、处置旧固定资产的增值税。

十六、贸易出口相关

你收汇了吗?退税了吗?转内销了吗?办理了免税申报了吗?全面列表排查每张报关单、每一条数据,确保都得到了妥当的处理。

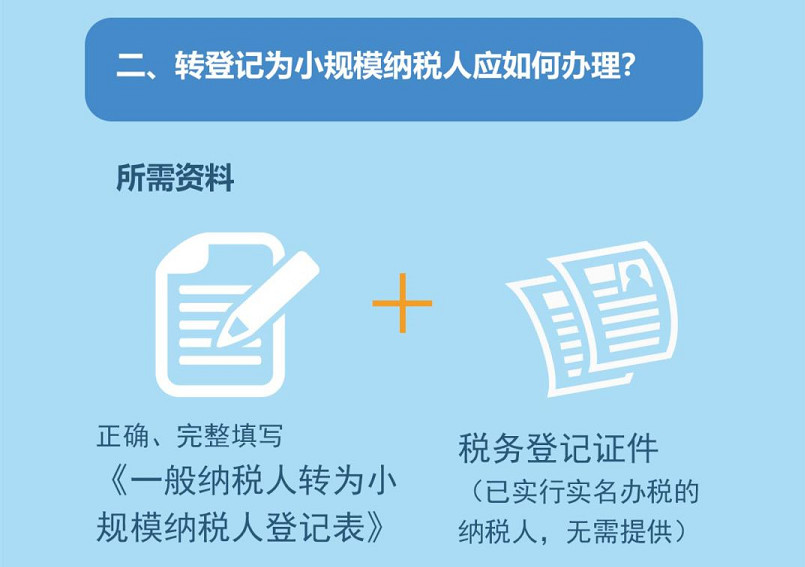

十七、关注一般纳税人与小规模纳税人转换问题

根据目前政策,在今年12月31日前,符合条件的一般人可转小规模纳税人,企业应权衡、抓紧决定。未来的政策目前不明确。

如何转换等问题,可见下图:

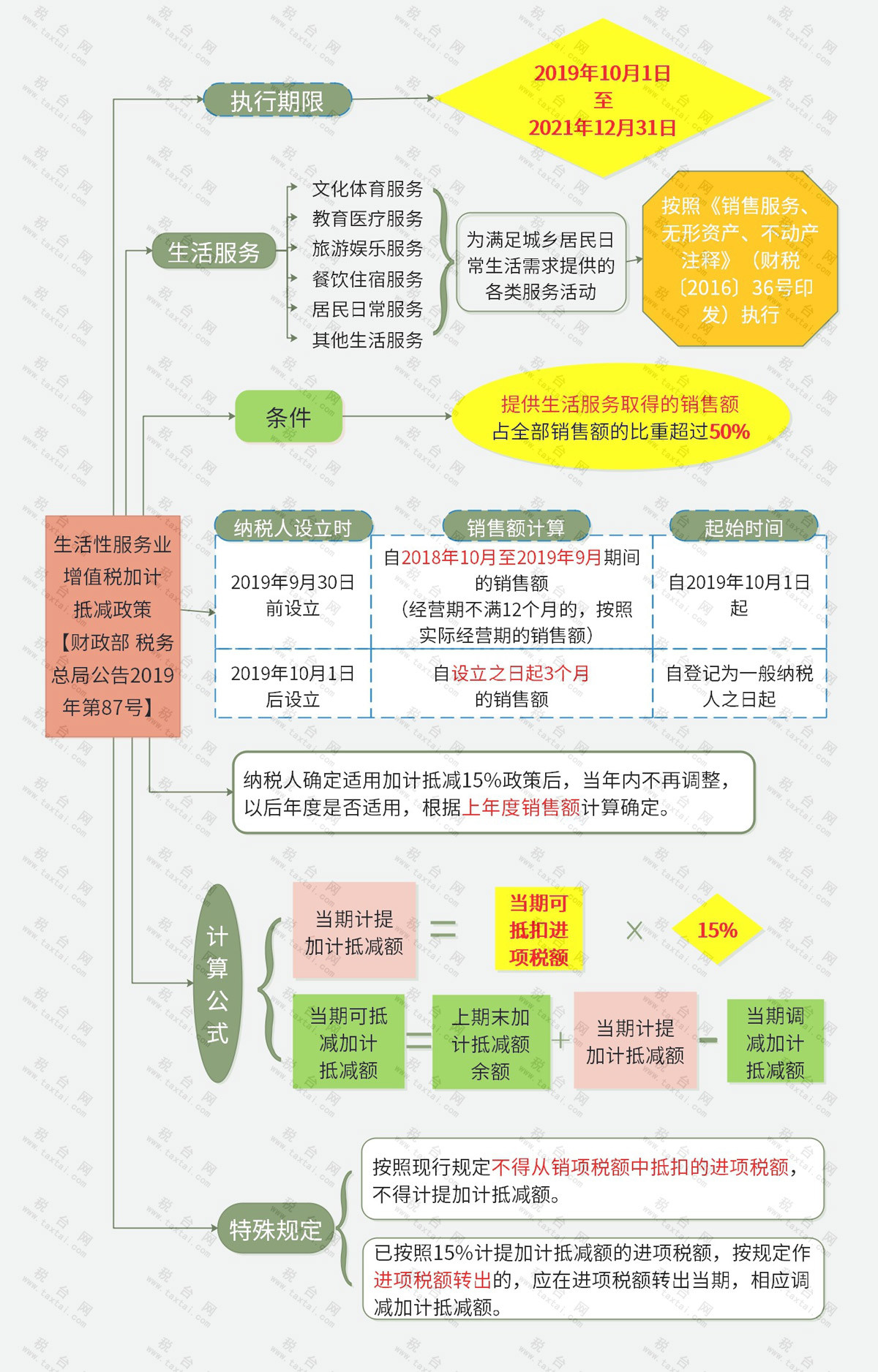

十八、关注加计抵减的享受

2020年在确定是否能享受该政策时,将依据2019年的符合加计的主业收入是否达到50%确定,企业需要注意把握住此指标。

关于生活性服务业增值税加计抵减的政策详情,可参照下方导图了解:

十九、关注留抵退税

今年还有几天可以申请,早退早安心,为企业带来正面资金流呀,做好了都可以在公司吹一下牛。

二十、密切关注个税汇算

《国家税务总局关于办理2019年度个人所得税综合所得汇算清缴事项的公告(征求意见稿)》已经发布,财政部 税务总局公告2019年第94号也对个税汇算清缴的例外情况进行了说明。

关于个税汇算大致的思路已经清晰。虽然个税汇算是员工本人的事,但财务人员到时必然要帮助员工,做好政策解释工作。必要时,员工也可能会委托公司进行个税汇算清缴,到时候这个工作还是要落在财务人身上。

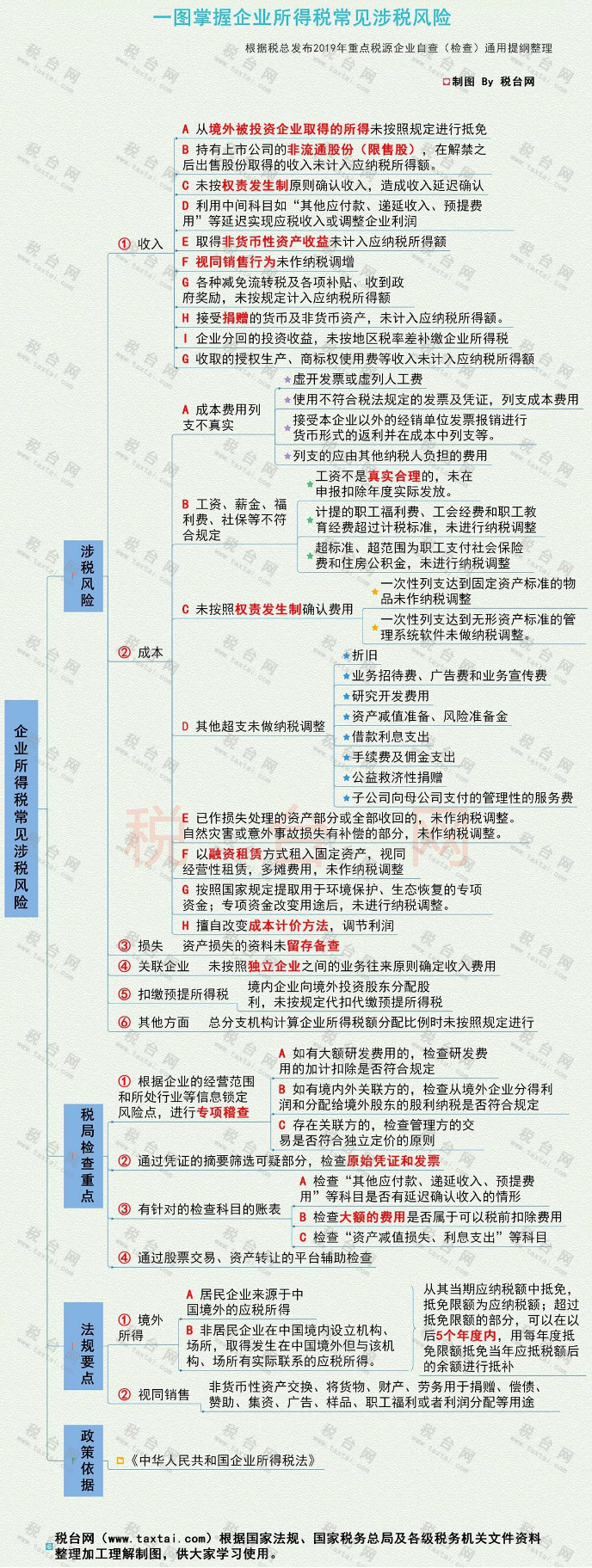

2、企业所得税和增值税常见涉税风险

建议对照自查一下!

注:以上内容为作者个人建议,仅供参考。

来源:税台、税乎网、财务第一教室、税务经理人。