社保退费将无需申请或提交材料!

发布时间:2020-03-03

最近的财税政策有点多,又来给大家梳理财税政策了!

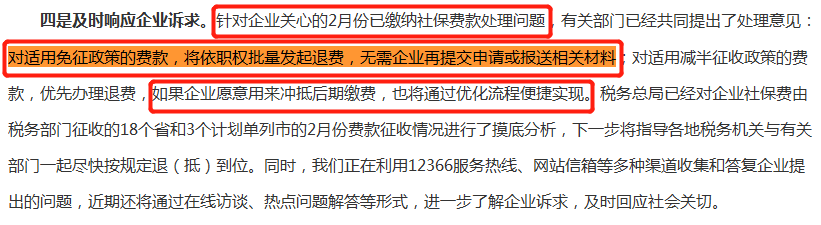

梳理政策之前,我们先来看一个大家比价关心的社保退费问题,2月27日:国家税务总局“便民办税春风行动”新闻发布会举行,其中明确提到2月企业已经缴纳的社保费将退费,企业也无需申请或者提交材料?,大家就不要过多的担心了,再等等...

2月份已缴纳的社保费将批量发起退费,

无需申请或相关材料!

原文回复如下:

四是及时响应企业诉求。针对企业关心的2月份已缴纳社保费款处理问题,有关部门已经共同提出了处理意见:对适用免征政策的费款,将依职权批量发起退费,无需企业再提交申请或报送相关材料;对适用减半征收政策的费款,优先办理退费,如果企业愿意用来冲抵后期缴费,也将通过优化流程便捷实现。

税务总局已经对企业社保费由税务部门征收的18个省和3个计划单列市的2月份费款征收情况进行了摸底分析,下一步将指导各地税务机关与有关部门一起尽快按规定退(抵)到位。

3%降为1%征收率正式文件下发

3月1日起执行

财政部 税务总局关于支持个体工商户复工复业增值税政策的公告

财政部税务总局公告2020年第13号

为支持广大个体工商户在做好新冠肺炎疫情防控同时加快复工复业,现就有关增值税政策公告如下:

自2020年3月1日至5月31日,对湖北省增值税小规模纳税人,适用3%征收率的应税销售收入,免征增值税;适用3%预征率的预缴增值税项目,暂停预缴增值税。除湖北省外,其他省、自治区、直辖市的增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

特此公告。

财政部税务总局

2020年2月28日

正式文件出来了,我们今天就看看小规模纳税人能省下多少钱:

案例一:纳税人的五金经营部,增值税属于月报,3月份由于疫情影响,不含税销售额不大,仅仅20万元。

新政前:

3月份应纳增值税=20万元*3%=0.6万元

新政后:

3月份应纳增值税=20万元*1%=0.2万元

案例二:我是一家小规模纳税人的餐饮酒店,增值税属于月报,3月份由于疫情影响,主要以外卖为主,不含税销售额不大,仅仅16万元。

3月份应纳增值税=0万元

3月1日还有下面这些新规实施,大家不要忘记,及时给工作做个计划。

3月1日起取消360天认证期限!

17年以后专票超期也可抵扣!

划重点:

1、一般纳税人取得2020年1月1日及以后开具的增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票、收费公路通行费增值税电子普通发票,取消认证确认、稽核比对、申报抵扣的期限。也就是说,不受360日认证确认、稽核比对、申报抵扣的期限的要求;

2、取得2017年1月1日及以后开具的增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票、收费公路通行费增值税电子普通发票,即使超过认证确认、稽核比对、申报抵扣期限,也可以按规定认定抵扣进项税额。

具体操作:可以自2020年3月1日后(没有时间限制),通过本省(自治区、直辖市和计划单列市)增值税发票综合服务平台进行用途确认;

备注:2017年1月1日及以后开具,是指增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票、收费公路通行费增值税电子普通发票上注明发票日期。

3、取得2016年12月31日及以前开具的增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票,超过认证确认、稽核比对、申报抵扣期限,按国家税务总局公告2011年第50号,国家税务总局公告2017年第36号、国家税务总局公告2018年第31号;

办理注意事项:

1.办理临时开票权限时只需要提交《开具原税率发票承诺书》,无需提供其他资料;

2.纳税人需要保留交易的合同、红字发票、收讫款项证明等材料,以备查验。

3. 临时开票权限有效期限为24小时,纳税人应在获取开票权限的规定期限内开具原适用税率发票。

3月1日起

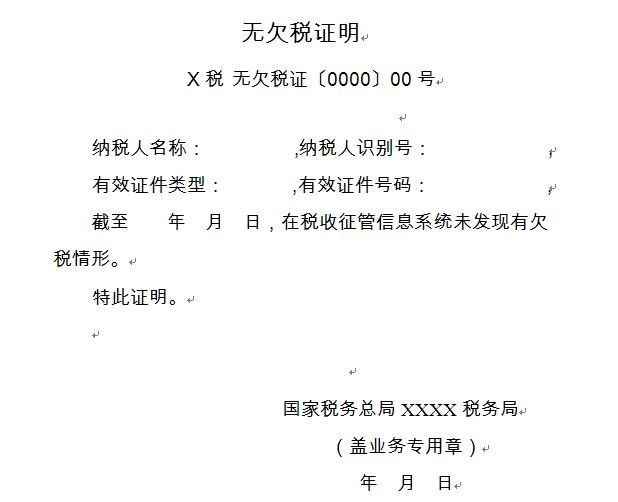

总局明确:《无欠税证明》这样开具

划重点:

一、《无欠税证明》开具为依申请事项,纳税人因企业上市、境外投标等需要,确需开具《无欠税证明》的,均可以向主管税务机关申请办理。

二、对已实行实名办税的纳税人,办税人员持有效身份证件直接向主管税务机关申请办理,无需提供登记证照副本或税务登记证副本;对未办理实名办税的纳税人,持有效身份证件等证明材料向主管税务机关申请办理。

三、由于开具《无欠税证明》前需要获取纳税人在全国范围内的申报和缴税情况,因此,会存在申请开具日期和证明截至时间不一致的情况,延时时间N(N≤3)天。

四、《无欠税证明》仅证明截至到开具时间节点,纳税人在税收征管信息系统中不存在欠税情形。

附件

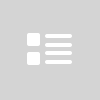

2019年度个税综合所得汇算清缴

3月1日起可以办了!

根据国家税务总局日前发布的《关于办理2019年度个人所得税综合所得汇算清缴事项的公告》,2020年3月1日至6月30日,纳税人要办理2019年度个税综合所得汇算清缴。

哪些人需要办,具体怎么办,一张图告诉你↓

国家税务总局明确关于税收征管若干事项

3月1日起实施

划重点,公告主要有四部分内容:

一是取消欠税与滞纳金的“配比”缴纳要求;

二是明确临时税务登记有关问题;

三是优化非正常户的认定和解除程序;

四是明确企业破产清算程序中的基本征管事项。《公告》自2020年3月1日起施行。

来源:国家税务总局