5月申报增值税不要忘记填这表!

发布时间:2019-05-06

《财政部税务总局海关总署关于深化增值税改革有关政策的公告》(财政部税务总局海关总署公告2019年第39号,以下简称“39号公告”):允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额(以下称加计抵减政策)。

其中:生产、生活性服务业纳税人,是指提供邮政服务、电信服务、现代服务、生活服务取得的销售额占全部销售额的比重超过50%的纳税人。具体范围按照《销售服务、无形资产、不动产注释》(财税〔2016〕36号印发)执行。

只要邮政服务、电信服务、现代服务、生活服务取得的销售额占全部销售额的比重超过50%,不管企业“性质”,例如:某房地产开发企业,一般纳税人,2016年成立,2018年4月至2019年3月期间的销售额没有房屋销售,只有物业管理和不动产租赁服务的销售额,则2019年度也能享受加计抵减政策。

以下内容摘自:国家税务总局广东省税务局《2019年深化增值税改革 增值税一般纳税人申报案例》。

一、首次声明

1.2019年3月31日前设立的纳税人

【业务描述】

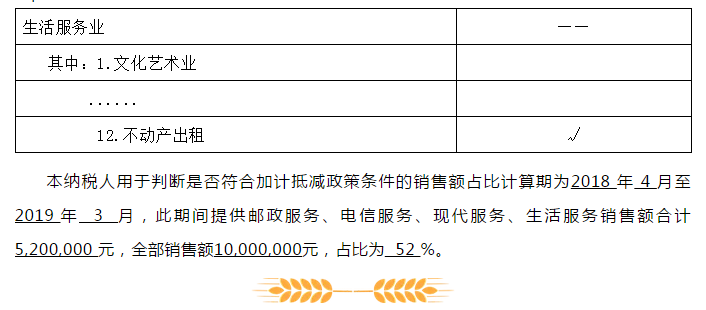

AA商贸公司2016年成立,2018年9月登记为增值税一般纳税人,2018年4月至2019年3月间,申报增值税销售额1000万元,其中不动产租赁500万元,代理服务20万元,销售货物480万元。

【政策规定】

《财政部 国家税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)

增值税加计抵减政策中所称的生产、生活服务业纳税人,是指提供邮政服务、电信服务、现代服务、生活服务取得的销售额占全部销售额的比重超过50%的纳税人。

2019年3月31日前设立的纳税人,其销售额比重按2018年4月至2019年3月期间的累计销售额进行计算;实际经营期不满12个月的,按实际经营期的累计销售额计算。2019年4月1日后设立的纳税人,其销售额比重按照设立之日起3个月的累计销售额进行计算。

【注意事项】

纳税人在政策规定的计算期内未取得收入的,以其取得销售收入起三个月的销售情况进行判断。

销售额按不同类型,包括:

(1)按适用税率征税销售额,简易计税方法计税的销售额,出口销售额,免税销售额;

(2)一般计税项目的销售额,即征即退项目的销售额;

(3)申报销售额,稽查查补销售额,纳税评估销售额;

(4)小规模纳税人销售额,一般纳税人销售额;

(5)纳税人享受差额计税政策的,以差额后的销售额计算。

兼营四项服务的纳税人,应以四项服务合计销售额占全部销售额的比重是否超过50%,判断其是否可以适用加计抵减政策,同时以四项服务中销售额占比最大的服务选择行业类型。

【数值计算】

该户纳税人四类服务销售额占比为(500+20)÷1000×100%=52%,符合享受优惠政策的标准。

【表样填写】

提交《适用加计抵减政策的声明》:

纳税人享受加计抵减政策,纳税人可选择线上或线下向主管税务机关提交《适用加计抵减政策的声明》(以下简称《声明》)。《声明》中的基本信息均由税收征管系统自动填写,纳税人仅需勾选、填写4项内容(所属行业、判定销售额占比的时间段、四项服务销售额、全部销售额)。《声明》提交成功后,纳税人才能填写《增值税纳税申报表附列资料(四)》(税额抵减情况表)“加计抵减情况”。

由于四项服务中,AA商贸公司的不动产租赁销售收入占比最高,所以应当在声明中勾选|“不动产租赁”。

2.2019年4月1日后设立的纳税人

【业务描述】

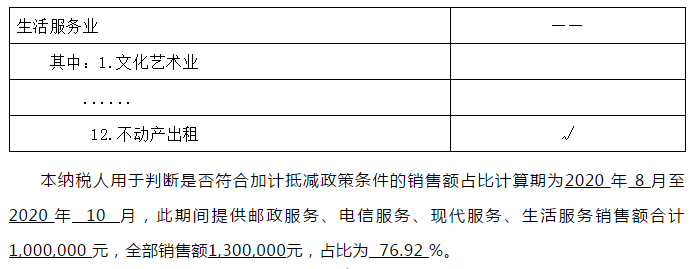

如果AA商贸成立时间是2020年5月,设立当月即登记为一般纳税人,但5月、6月、7月无销售收入,8月不动产租赁服务销售收入为100万,9月无销售收入,10月货物销售额为30万。

【政策规定】

《财政部 国家税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)

2019年4月1日后设立的纳税人,自设立之日起3个月的销售额符合四项服务销售额占全部销售额的比重超过50%规定条件的,自登记为一般纳税人之日起适用加计抵减政策。

【注意事项】

如果纳税人自设立之日起3个月的销售额均为0,则应以纳税人取得销售额起三个月的销售情况来判断是否适用加计抵减政策。

【数据计算】

该纳税人自设立之日起3个月的销售额全部为零的,以其取得销售额起三个月的销售情况进行判断。因此,从首次取得收入的2020年8月起三个月开始计算四项服务占比为100÷(100+0+30) ×100%=76.92%,符合加计抵减标准,可以从11月所属期开始适用加计抵减政策。

【表样填写】

提交《适用加计抵减政策的声明》:

二、次年声明

1.次年继续符合加计抵减政策再次提交声明

【业务描述】

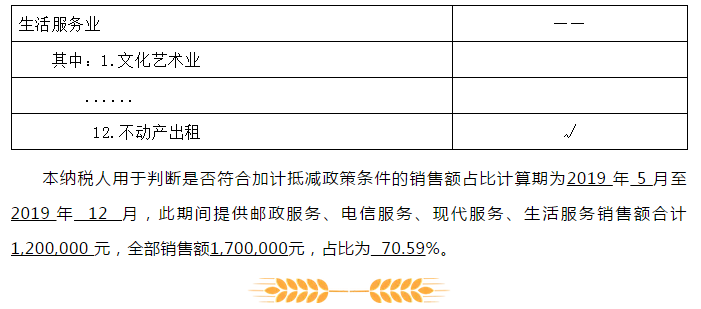

某企业于2019年5月1日设立并登记为一般纳税人,2019年已提交适用加计抵减政策的声明并适用加计抵减政策,2019年货物销售额为50万,提供不动产租赁服务销售收入共120万,该企业在2020年继续适用加计抵减政策。

【政策依据】

《财政部 国家税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)

纳税人确定适用加计抵减政策后,当年内不再调整,以后年度是否适用,根据上年度销售额计算确定。

【注意事项】

加计抵减政策按年适用、按年动态调整。一旦确定适用与否,当年不再调整。到了下一年度,纳税人需要以上年度四项服务销售额占比来重新确定该年度能否适用。这里的年度是指会计年度,而不是连续12个月的概念。

【数据计算】

加计抵减政策按年适用、按年动态调整。次年按上一年度四项服务销售额占比来重新确定该年度能否适用,该企业不动产租赁服务销售收入占比120÷(50+120) ×100%=70.59%,符合标准。

由于加计抵减政策是按年适用的,因此2019年提交声明并享受加计抵减政策的纳税人,如果在2020年度仍可适用的话,需要在2020年再次提交新的声明。

【表样填写】

提交《适用加计抵减政策的声明》:

2.设立次年首次提交声明

【业务描述】

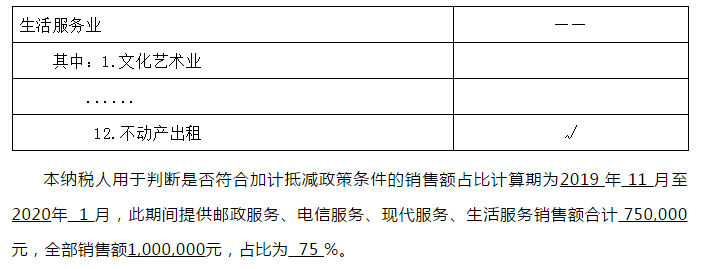

某企业于2019年11月1日设立并登记为一般纳税人,2019年11月、12月和2020年1月的不动产租赁服务销售额为75万元,累计销售额为100万元。

【政策规定】

《财政部 国家税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)

2019年4月1日后设立的纳税人,自设立之日起3个月的销售额符合上述规定条件的,自登记为一般纳税人之日起适用加计抵减政策。

【注意事项】

2019年11月1日之后设立、设立年度实际经营时间小于3个月的纳税人,应以2019年11月至2020年1月,或2019年12月至2020年2月的销售情况判断是否符合加计抵减政策,并于经营月份累计满3个月后填报声明,以2020年为政策适用年度。

【数值计算】

2019年11月、12月和2020年1月的不动产租赁服务销售额为75万元,累计销售额为100万元,占比75%,满足条件。纳税人可于完成2020年1月所属期申报后填报声明,2020年为政策适用年度,适用政策有效期起止为2019年11月1日至2020年12月31日。

【表样填写】

提交《适用加计抵减政策的声明》: