被举报被调查“不知情” 这位前任老板冤不冤?

发布时间:2019-11-07

一企业法定代表人举报自己的企业偷税,并书面承认稽查部门随后做出的偷税认定,但之后既不执行税务处理和处罚决定,也不寻求法律救济。这是为什么?本文围绕这一奇葩事件,提出了一个特殊情况下的陈述申辩权行使问题,这事关程序正义。

事发:企业新老板举报旧老板偷税

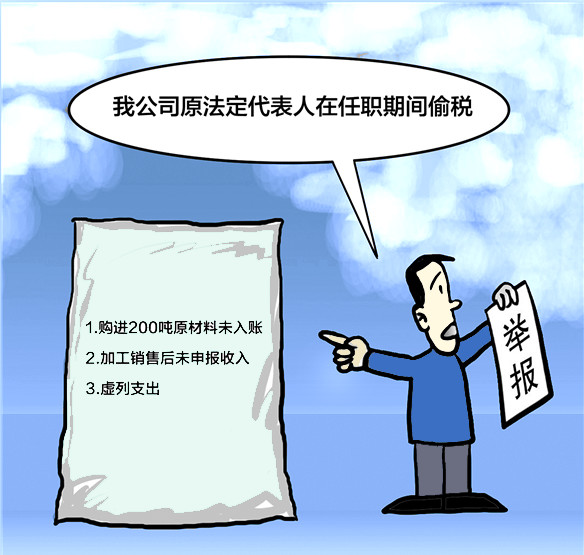

S公司法定代表人李某于2018年向所属地税务稽查局举报,称公司原法定代表人张某在任职期间(2014年度~2016年度),采用隐瞒销售收入、虚列支出等手段进行偷税。

李某一并提供了以下资料:1. 2014年~2016年的入库单,说明S公司在当期购进200吨原材料但未入账。2. 2014年~2016年的出库单,说明未入账的原材料在加工后已经对外销售,但S公司未申报销售收入。3. 汽油、工人领取补助等支出项目的原始凭证,并说明S公司名下无车辆,领取补助的人也并非S公司的员工,相关支出并未实际发生。

反常:企业承认偷税却不补税认罚

稽查局立案调查,发现案件存在以下疑点:

一是证明有原材料购进的入库单,只有一个简姓人员的签名,且没有货物来源的其他证明材料,而签名人并未对相关情况作出解释或确认。二是根据出库单记录,未入账的原材料经加工后的销售价格与购进价格一致,不合常规。且这种原材料的产成品通常应有A和B两种货物,但出库单上仅有A货物。三是有关汽油、工人领取的补助等支出确已真实发生,但根据税法规定这些支出本应由S公司的交易对方(某油站)承担,而合同约定由S公司承担,这些以某油站为名的票据属于不合规列支票据。

带着疑问,稽查局准备对S公司原法定代表人张某、出入库经手人简某进行询问,向S公司书面送达了《询问通知书》。S公司书面答复:张某已经离开当地,现在无法联系;简某已经离职,也无法联系。

这种情况下,稽查局将拟确认的违法事实通过《税务事项通知书》的形式,向S公司告知,并要求其进行陈述申辩和举证。S公司书面回复确认:稽查局认定的违法事实属实,我公司确实存在偷税行为。据此,稽查局做了偷税认定,先后下达了处理和处罚决定书,要求S公司补缴税款、滞纳金和罚款。然而,S公司收到上述文书之后,既不寻求法律救济,也未补缴税款、滞纳金和罚款。

争议:当事人说有关处理处罚不合法

2019年,稽查局依法将案件移送公安机关。公安机关立案后,以涉嫌逃税罪将张某刑事拘留。

张某立即聘请律师寻求法律救济。张某的律师提出一个问题:张某在2016年8月就因与S公司现法定代表人李某有矛盾而辞职,对于之后李某举报、稽查局调查等情况一无所知。由于在本案中张某的知情权和陈述申辩权都没有得到保障,稽查局针对张某在S公司任法定代表人期间的相关事实作出的处理和处罚决定,在程序上不合法。

分析:当事人张某有陈述申辩权

张某律师的说法对吗?这需要对本案中有关陈述申辩权的主体资格进行分析,看张某有没有陈述申辩权。

税收征管法第八条第四款规定,纳税人、扣缴义务人对税务机关所作出的决定,享有陈述权、申辩权;依法享有申请行政复议、提起行政诉讼、请求国家赔偿等权利。

行政处罚法第三十一条规定,“行政机关在作出行政处罚决定之前,应当告知当事人作出行政处罚决定的事实、理由及依据,并告知当事人依法享有的权利”;该法第三十二条第一款规定,“当事人有权进行陈述和申辩。行政机关必须充分听取当事人的意见,对当事人提出的事实、理由和证据,应当进行复核;当事人提出的事实、理由或者证据成立的,行政机关应当采纳”;第四十一条规定,“行政机关及其执法人员在作出行政处罚决定之前,不依照本法第三十一条、第三十二条的规定向当事人告知给予行政处罚的事实、理由和依据,或者拒绝听取当事人的陈述、申辩,行政处罚决定不能成立;当事人放弃陈述或者申辩权利的除外”。

根据以上规定可以确定,陈述申辩权的有效保障,是确保税收行政行为程序合法的基本要求。本案中的纳税人是S公司,而稽查局已经确定向S公司告知,并接受其提供的情况说明。所以,仅仅依据税收征管法的规定,似乎纳税人S公司已经行驶了陈述申辩权,也难以认定S公司原法定代表人张某具有陈述申辩权。但张某是否属于行政处罚法规定的“当事人”,能否享受行政处罚法赋予“当事人”的陈述申辩权呢?笔者查阅各类文件资料,未发现现行法律或者文件对“当事人”的范畴作出明确规定。

笔者梳理有关法条的法理认为,即使对张某是否具有“当事人”的身份有争议,张某都应当拥有陈述申辩权。

首先

应当认定张某属于“当事人”行政处罚法将陈述申辩权赋予了“当事人”,而并非“行政相对人”,就说明陈述申辩权的行使主体应突破“行政相对人”的范围。结合本案的实际情况,“行政相对人”(即纳税人)是S公司,但S公司实施的违法行为发生在张某担任法定代表人期间。也就是说,张某是该行为的组织者和实施者,也是该行为后果的承担者。可以说,对于该行为的动机、目标和具体内容等一切有关要素,张某绝对是“当事”的人。

换一个角度去看,如果张某不是当事人,那么S公司就是一个空洞的主体,其实施违法行为时就没有主观方面的意识。结合“定性偷税必须行为主体具备主观故意”的法律要求,当不确定行为主体的主观方面时,就无法认定构成偷税行为。简而言之,只有确定张某的“当事人”身份,才能确定“行政相对人”S公司的行为是否具有偷税的主观故意。

其次

即使退一步认定张某属于“有利害关系的第三人”,其也应当获得陈述申辩权。

一个行政处罚法律关系的成立,肯定会对行政相对人的权利和义务发生影响,但在某些情况下,也会对行政相对人之外的第三方发生直接、重大的影响。当出现这种情况时,仅仅听取行政相对人的意见,忽略第三方的意见,就很有可能出现行政相对人为了降低自己的损失,做出虚假陈述申辩的情况,对第三方的合法利益造成侵害。因此,听取有利害关系的第三人的陈述申辩,是还原案件真实情况,确保行政行为合法、正当的重要条件。

并且,行政诉讼法第二十五条规定,“行政行为的相对人以及其他与行政行为有利害关系的公民、法人或者其他组织,有权提起诉讼”。这充分说明行政机关、行政相对人、有利害关系的第三人,都是行政诉讼法律关系的参与人,都拥有通过法律救济途径维护自己合法权益的权利。按照“举重以明轻”原则的法理逻辑,有利害关系的第三人在行政诉讼过程中都有权利为自己辩护,那么在层级更低一点的行政管理过程中,也应当享有陈述申辩的权利。因此,行政诉讼法的有关规定也对“张某应享有陈述申辩权”形成了支撑。

最后

以S公司作为陈述申辩权的行使主体,虽没有违法的明确依据,但不妥当。

根据稽查调查资料,张某辞职后就未参与S公司的管理,S公司处于现任法定代表人暨举报人李某的实际控制之中。S公司在这样一个背景下做出的情况说明,必然体现了李某的意愿和要求。尽管从法律形式上,S公司和李某虽然是两个不同的主体,但在实践中,两个主体之间的界限非常模糊。因此,也就出现了“举报人举报自己违法,举报人承认自己违法”的奇怪现象。由此可见,S公司的情况说明已经完全丧失了法律救济的价值,S公司在客观上也无法行使陈述申辩权。

综上,笔者认为,无论是为了保护纳税人的合法权益,还是为了规避税务机关的执法风险,都应当对本案予以撤销并责令稽查局重新作出具体行政行为。同时笔者建议,在法律规定不明确的情况下,税务人员应立足于立法精神层面去理解法律,还要学会从纳税人的立场去考虑执法行为的恰当性,这样才有利于构建和谐的征纳关系。