发布时间:2019-03-05 热度:

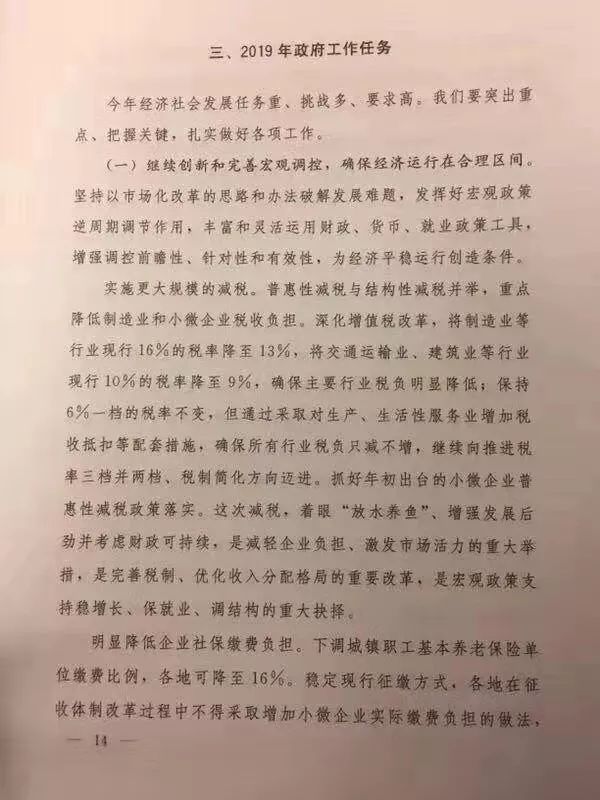

刚刚在十三届全国人大第二次会议上宣布,我国增值税基本税率将由目前的16%降至13%,10%降至9%,保持6%不变,确保所有行业税负只减不增,继续由三档向两档迈进。

增值税税率降低后会计如何处理?

增值税税率降低后,很多会计小伙伴很关心减少或节约的增值税额如何处理,下面我们通过实例进行分析。

我们先做个假设,假设增值税税率从2019年1月1号开始从16%降到15%,A公司2018年12月20日与客户签订销售合同,销售货物1,160,000元(含税价),2019年1月30日确认销售收入。

会计处理:借:应收账款——A公司 1,160,000

贷:主营业务收入 1,000,000

应交税费——待转销项税额 160,000

2019年1月30日,公司向A公司开具了增值税专用发票(税率为15%),并收到A公司支付的货款。 借:银行存款 1,160,000 贷:应收账款——A公司 1,160,000 同时: 借:应交税费——待转销项税额 160,000 贷:应交税费——应交增值税(销项税额) 151,304.35

营业外收入 8,695.65

减少或节约的增值税额如何处理,是大家关心的问题。我们来看一下销项税额的计算:

1、确认收入时,按16%的税率,确认了“待转销项税额”160,000元。

2、实际开票时,按15%的税率确认了销项税额。

两者的差额8,695.65是因国家降低税率而减少(节约)的税款。这个减少的税款的归属有三种不同的观点:一是计入营业外收入;二是计入其他收益;三是计入主营业务收入。

我们梳理一下“营业外收入”、“其他收益”科目的核算内容:

根据会计准则的相关规定,营业外收入是指与企业生产经营活动没有直接关系的各种收入。营业外收入并不是由企业经营耗费所产生的,不需要企业付出代价,实际上是一种纯收入,不可能也不需要与有关费用进行配比。

其他收益科目核算与企业日常活动相关、但不宜确认收入或冲减成本费用的政府补助。而政府补助是指企业从政府无偿取得货币性资产或非货币性资产。

从上述核算内容可以看出,减少(节约)的增值税,计入营业外收入和其他收益均不合适,正确的方法是计入主营业务收入。

正确的会计处理如下:

借:应交税费——待转销项税额 160,000 贷:应交税费——应交增值税(销项税额) 151,304.35

主营业务收入 8,695.65

根据公开资料,目前全世界征收增值税的国家和地区近180多个,税率水平从5%至27%不等,调整后我国目前税率处于中等偏下水平。